韓国会計・税務情報

韓国会計編

1. 韓国の会計基準

非上場金融機関一部を含む上場会社には韓国採択国際会計基準(K-IFRS)を適用しますが、非上場会社には一般企業会計基準を適用することになっており、さらに中小企業は外部監査対象企業及び公共機関を除く、全ての株式会社に中小企業会計処理基準の適用が認められています。

2. 韓国の財務諸表

一般企業会計基準における財務諸表は次の通りです。

- 財務状態表

- 包括損益計算書

- 資本変動表

- キャッシュ・フロー計算書

利益剰余金処分計算書(欠損金処理計算書)は正規財務諸表から外され、財務諸表の注記の記載となります。

3. 韓国における法定監査対象

韓国では株式会社の外部監査に関する法律によって、法定監査対象が定められています。直近の事業年度末の資産規模が120億ウォン以上の株式会社は非上場法人であっても、外部監査人による監査を受けるよう定めています。また、直近の事業年度末の資産規模が70億ウォン以上で、負債総額が70億ウォン以上の株式会社も法定監査対象となります。

4. 一般企業会計基準における中小企業の会計処理特例

一般企業会計基準では法的基準を満たす中小企業には負担軽減のため、緩やかな会計処理ができるよう定めています。

- 税効果会計を適用しないこと

- 持分法を適用しないこと

- 耐用年数と残存価額

5. 韓国の中小企業の基準

中小企業の要件は中小企業基本法による定めがあります。一方、税務上は租税特例制限法にその定めを置いていますが、要件は中小企業基本法を踏襲しており、業種を列挙している点のみ異なります。

| 資産 | 資産総額で、5000億ウォン未満 |

|---|---|

| 売上高 | 業種により異なりますが、総資産ベースで400億ウォン以下~1500億ウォン以下 |

| 独立性 | 相互出資制限企業集団(いわゆる財閥のグループ企業)でないなど |

6. 中小企業会計処理基準

中小企業会計処理基準は一般企業会計基準の基本は踏襲しつつ、これを大幅に簡素化したものです。そもそも一般企業会計基準は韓国採択国際会計基準(K-IFRS)導入以前の企業会計基準(K-GAAP)を簡素化した基準でした。つまり、中小企業にとっては、韓国採択国際会計基準(K-IFRS)は当然のことながら、一般企業会計基準を適用することであっても負担が大きかったのです。この負担を軽減するために、中小企業会計処理基準が設けられ、2014年1月1日から適用できるようになりました。実際、分量的にもかなり減りました。

7. 中小企業会計処理基準における主な基準

中小企業会計処理基準は韓国税法と親和性が高いものです。

- 資産評価を取得原価

- 法人税の適用も一部認めている

- 過年度の誤謬の修正が必要な場合は遡及的でなく、当期の営業外損益において前期の誤謬修正として会計処理

8. 会計処理と法人税【少額減価償却資産】

会計処理を法人税との関連からいいますと、たとえば税務上の資産は原則として取得原価に付随費用を加算した金額で計上します。法人税法施行令第31条第4項により、取得価額100万ウォン以下の場合、全額を損金算入することができますが、全額を損金経理することが要件とされます。このため、全額損金算入するには会計処理上、少額減価償却資産を消耗品費などとして計上しなくてはなりません。なお、法人税法施行令第31条第3項により、修繕費等の資本的支出が300万ウォン以上の場合には費用処理せず、資産計上となります。

9.会計処理と付加価値税

付加価値税の取り扱いの違いによる会計処理ですが、たとえば供給価額10万ウォン、付加価値税1万ウォンを振り込みした場合の仕訳をみますと、次になります。

(1) 仕入税額控除の対象(支払手数料)

| 借方) | 支払手数料 | 100,000 | 貸方) | 預金 | 110,000 | |

| 仮払付加価値税 | 10,000 |

(2) 仕入税額控除の対象外(交際費)

| 借方) | 交際費 | 110,000 | 貸方) | 預金 | 110,000 |

(3) 付加価値税の免税(運送費)

| 借方) | 運送費 | 100,000 | 貸方) | 預金 | 110,000 |

10. 【記帳のための資料】正規証憑のデータ

- 法人クレジットカードあるいはデビットカード

- 現金領収証

- 税金計算書

- 計算書(付加価値税法上の免税業者との取引のケース)

これらは法人税法第116条、同施行令第158条(支出証憑の受取及び保管)によって定められ、1件当り30,000ウォン(約3,000円)を超える支出に対する正規証憑です。このため、正規証憑がある取引はこれに基づき、起票します。もちろん、取引確認のためにも請求書や領収書などの添付も必要です。

11.【記帳のための資料】税金計算書の機能

税金計算書の機能には、送り状、請求書、領収書、取引事実確認があります。このことから、付加価値税法だけでなく、会計の面からも非常に重要な正規証憑です。

12.【記帳のための資料】税金計算書

税金計算書は付加価値税法上に定められている法的なTax invoiceでありますが、取引の証憑として活用されます。Tax invoiceとは国内取引で発生する付加価値税の課税額がわかるように記載されている法定の請求書です。国内取引が生じた際に付加価値税10%を上乗せして売上先に請求しなくてはなりません。この際にTax invoiceという法定の請求書を発行しなくてはなりませんが、このTax invoiceを韓国では税金計算書と呼んでいます。韓国の税金計算書は受取る側(仕入側)にとっても重要なものであり、仕入税額控除の対象になるには原則、税金計算書が必須です。受取を怠る場合、加算税もあります。つまり、税金計算書は請求する側も、支払う側にも重要なもので、取引の証憑となります。

13.【記帳のための資料】法人名義のクレジット・デビットカードのデータ

交際費は一定の額が損金算入できますが、証憑については法人名義のクレジットカードを活用することになります。そして、正規証憑からの観点からは税金計算書と法人名義のクレジットカードのどちらを利用すべきか?という疑問が生じるかもしれません。これは実務上、クレジット決済端末があれば法人名義のクレジットカードを使うことになります。文房具店、書店、飲食店などはクレジット決済端末がありますが、一方で、たとえば当事務所にはクレジット決済端末を置いていません。こういった場合には税金計算書が発行されます。

14.【記帳のための資料】現金出納帳と通帳コピー

法人税法上で正規証憑が求められていない取引のうち、正規証憑が無い取引ついては、現金出納帳と通帳コピーを請求書や領収書などの証憑と照合しながら、起票します。これらに該当する取引は主なものは次です。

- 1件当り30,000ウォン以下の取引

- 法定の送金明細書

- 源泉徴収して税務署に申告した支払

- 電気代や電話料金などの支払

- 利息の支払、保険料の納付など

- 交通機関の利用

15.【記帳のための資料】輸出・輸入申告書(精算書を含む)

韓国のTax invoiceである税金計算書は国内取引で発生する付加価値税の課税額がわかるように記載されている法定の請求書であり、領収書です。このため、国外との取引については税金計算書の授受が無いことから、輸出・輸入申告書が必要です。輸出申告書は貨物を輸出しようとする者が輸出許可を受けるために税関に提出する書類をいいます。また、輸入者は外国貨物を保税地域に搬入した後、必要書類を添付して輸入申告書を税関に提出し、輸入申告を行います。輸入貨物には関税・付加価値税が課税されるため、輸入申告と同時に納税申告を行います。韓国は付加価値税において仕向け地主義を採用しています。これは法人税のように事業拠点のある原産国で課税するのではなく、製品やサービスを消費する国で課税することをいいます。輸入の場合、財貨を消費するのは韓国ですので、韓国で課税されます。つまり、輸入時には付加価値税が課税されるということです。なお、付加価値税法上の仕入税額控除の対象であれば、仕入税額控除できます。

16.【記帳のための資料】棚卸資産明細書

棚卸資産明細書は保有する棚卸資産について、勘定科目ごと品目ごとに内訳を示すためのものです。棚卸資産とは商品、製品、半製品、仕掛品、原材料、貯蔵品などをいいます。

17.【記帳のための資料】売掛金と買掛金・未払金の残高確認資料

売掛金台帳で得意先ごとに売掛金の残高を確認します。そして、買掛金や未払金の残高についても確認します。

18.【記帳のための資料】現金売上の確認資料

飲食業を営為する会社などは現金売上が生じます。正規証憑である現金領収証データを利用します。現金領収証を発行していない売上にはPOSデータや別途の現金売上の管理資料を活用します。

19.【記帳のための資料】賃金台帳

一般的に賃金台帳のフォーマットは日本と変わりません。会社が人を雇って給与を支払う際、その都度支払金額に応じた所得税・住民税を差し引くことになります。つまりは会社に源泉徴収義務があります。このため、賃金台帳には給与の区分、所得税・住民税、4大保険料、その他の源泉徴収金額が記載されていることが一般的です。

20.【韓国の社会保険】韓国の4大保険

韓国では国民年金、国民健康保険(日本の介護保険に相当する老人長期療養保険を含む)、雇用保険、産業災害保険の保険制度があり、4大保険と呼んでいます。国民健康保険と国民年金保険は地域加入と事業場加入があり、法人と1人以上雇用している個人事業主は事業場加入が義務付けられています。

21.【韓国の社会保険】保険料率

日本と同様に、産業災害保険(=日本の労働者災害補償保険に相当)は会社負担分のみですが、これ以外は会社負担分と従業員負担分があります。事業場加入における保険料率は業種と従業員数によって異なります。ここでは小規模の卸売業種を例にします。

| 4大保険 | 料率 | 会社負担 | 従業員負担 | |

|---|---|---|---|---|

| 1 | 国民年金 | 標準報酬月額×9.0% | 4.5% | 4.5% |

| 2 | 国民健康保険 | 標準報酬月額×6.12% | 3.06% | 3.06% |

| 老人長期療養保険 | 標準報酬月額×13.1% | 6.55% | 6.55% | |

| 3 | 雇用保険 | 標準報酬月額×1.55% | 0.9% | 0.65% |

| 4 | 産業災害保険 | 標準報酬月額×0.10% | すべて | × |

22.【韓国の社会保険】保険料の納付

保険料は毎月10日まで公団からの請求によって金融機関で納付します。口座振替によって納付できますので、金融機関に申し込むことが便利です。

23.【韓国の社会保険】日本人駐在員の4大保険の扱い

結論から言うと、社会保障に関する日本国と大韓民国との間の協定(日・韓社会保障協定)により、日本人駐在員は韓国の国民年金、国民健康保険(日本の介護保険に相当する老人長期療養保険を含む)に加入しなくても良く、雇用保険はそもそも加入対象外です。ただし、免除申請を行わなくてはなりませんので、注意が必要です。

- 国民年金は日・韓社会保障協定によって免除申請のうえ、加入義務なし

- 国民健康保険(老人長期療養保険を含む)は日本の健康保険あるいは海外駐在保険などに加入している場合、免除申請のうえ、加入義務なし

- 雇用保険は加入対象外

- 産業災害保険は代表者以外の日本人駐在員は義務加入

24.【韓国の社会保険】国内所得と4大保険

韓国で支払われる給与がない、つまりは国内所得がない従業員は事業場加入ができず、地域加入となります。

韓国税務編

韓国法人税韓国付加価値税韓国の個人所得税

1. 韓国の源泉税率

利息、配当、使用料所得は日韓租税条約によって制限税率が定められています。なお、配当所得は持分比率が25%以上であれば制限税率が適用できます。

| 制限税率 | 法人税率 | 住民税 | |

| 利息所得 | 10% | 9.09% | 0.91% |

| 配当所得 | 5% | 4.54% | 0.45% |

| 使用料所得 | 10% | 9.09% | 0.91% |

2. 確定決算主義

確定決算主義を採用しています。確定決算主義とは株主総会によって承認された決算書に基づき、税務申告書を作成するものです。

3. 申告納税方式

法人税については日本と同様、納税者である会社が税金を計算して、会社(=納税者)が申告・納付する方法、いわゆる申告納税方式を韓国も採用しています。

4. 課税所得

日本と同様に、法人の毎期の事業活動によって得られる所得に対して課されます。なお、土地などの譲渡があった場合は土地等の譲渡所得に対する法人税、清算する場合は清算所得に対する法人税など課税されます。

5. 韓国現地法人と韓国支店の所得範囲

韓国現地法人は韓国内外で発生するすべての所得に対して納税義務が生じます。一方、韓国支店は韓国内の国内源泉所得のみに納税義務が生じます。

6. 韓国支店の法人税について

韓国支店の売上は日本の所得として日本で法人税申告をしなくてはなりません。そして、韓国支店の所得は韓国でも申告義務があります。このため、いわゆる二重課税になりますが、外国税額控除制度によって解消できます。しかしながら、韓国の低い税率ではなく、日本の高い税率が適用されることになるため、営業拠点を韓国現地法人にするか、韓国支店とするかの判断材料として重要になります。

7. 法人税率

韓国現地法人でも韓国支店でも同じ法人税率です。

| 課税標準 | 税率 |

|---|---|

| 2億ウォン以下 | 10% |

| 2億ウォン超~200億ウォン以下 | 2000万ウォン+2億ウォン超過額の20% |

| 200億ウォン超過 | 39億8000万ウォン+200億ウォン超過額の22% |

8. 地方所得税

韓国現地法人でも韓国支店でも同じ法人税率です。

| 課税標準 | 税率 |

|---|---|

| 2億ウォン以下 | 1% |

| 2億ウォン超~200億ウォン以下 | 200万ウォン+2000万ウォン超過額の2% |

| 200億ウォン超過 | 3億9800万ウォン+20億ウォン超過額の2.2% |

9. 韓国の実効税率

超過累進税率方式を採用しており、韓国に事業税はないことから、韓国の実効税率は次のようになります。

| 課税標準 | 実効税率 |

|---|---|

| 2億ウォン以下 | 10% |

| 2億ウォン超~200億ウォン以下 | 20% |

| 200億ウォン超過 | 22% |

10. 課税標準等の申告

法人税第60条(課税標準等の申告)を根拠として、納税義務がある韓国現地法人は各事業年度の終了日が属する月の末日から3ヶ月以内に大統領令で定める所に則って、その事業年度の所得に対する法人税の課税標準と税額を納税地管轄税務署長に申告しなければならないです。

次に、法人税第60条第1項による申告をする際にはその申告書に次の各号の書類を添付しなければならないとあります。

①企業会計基準を準用して作成した個別内国法人の財務状態表ㆍ包括損益計算書及び利益剰余金処分計算書(または欠損金処理計算書)

②大統領令で定める所に則って作成した税務調整計算書

③その他大統領令で定める書類

次に、法人税第60条第1項による申告をする際にはその申告書に次の各号の書類を添付しなければならないとあります。

①企業会計基準を準用して作成した個別内国法人の財務状態表ㆍ包括損益計算書及び利益剰余金処分計算書(または欠損金処理計算書)

②大統領令で定める所に則って作成した税務調整計算書

③その他大統領令で定める書類

11. 課税標準等の申告

●課税標準

| 会社計算で算出した当期純利益 | |

| + | 損金不算入・益金算入 |

| – | 損金算入・益金不算入 |

| – | 繰越欠損金 |

| – | 非課税所得 |

| – | 所得控除 |

| = | 課税標準 |

●納付税額

| 課税標準 | |

| × | 適用税率 |

| – | 税額減免 |

| – | 税額控除 |

| + | 加算税 |

| – | 納付済み税額 |

| = | 納付税額 |

12. 減価償却方法と耐用年数

法人税法上、基準耐用年数は業種別に定めていて、その基準耐用年数の25%を上限として選択できます。主な基準耐用年数は次です。

| 償却方法 | 耐用年数 | 業種と科目 | |

|---|---|---|---|

| 車輌運搬具 | 定率法(定額法) | 5(4-6)年 | – |

| 工具、器具、備品 | 定率法(定額法) | 5(4-6)年 | – |

| 機械装置 | 定率法(定額法) | 5(4-6)年 | 販売業、建設業等 |

| 機械装置 | 定率法(定額法) | 8(6-10)年 | 運輸業、金融業等 |

| 無形資産 | 定額法 | 5年 | 営業権、商標権等 |

| 無形資産 | 定額法 | 7年 | 特許権 |

| 無形資産 | 定額法 | 10年 | 漁業権等 |

13. 貸倒引当金の繰入限度額

将来その発生が確実に起きると予測され、その起因となる事実が、その事業年度以前にあると認められる特定の費用又は損失については、これをあらかじめ見積もって各会計期間に割り当て、引当金として計上します。税務上もこれを認めることが適正な課税所得の計算上必要とされています。貸倒引当金の繰入限度額は次の算式で求めます。

当該事業年度終了時の対象となる帳簿価額の合計額×貸倒実績率(or1%の大きい方)

当該事業年度終了時の対象となる帳簿価額の合計額×貸倒実績率(or1%の大きい方)

14. 退職給付引当金の繰入限度額

韓国でも退職給付引当金は従業員が将来退職した場合に支払う予定の退職金に備えて、従業員の在職期間中から毎期費用を計上しておくものとされますが、韓国では従業員に対する退職金が法定であるため、特に注意が必要です。この点は世界各国と事情が大きく異なる一つです。なお、韓国も現在では法人税を計算する際、この退職給付引当金を社内積立とする場合は損金として認められません。一方、使用人を受給者とする退職年金に払い込むことによって損金処理が可能になりますので、多くの企業で実践しています。

15. 交際費の損金算入限度額

交際費は一定の額が損金算入できます。

交際費の損金算入限度額=基準金額+(収入金額×一定率)

基準金額は年間1,800万ウォン(大企業は1,200万ウォン)で月割計算があります。

収入金額とは税法上の収入金額を言いますが、これは一般的な売上高を調整した額です。

一定率とは、収入金額をベースとして、100億ウォン以下が0.2%です。100億ウォン超過~500億ウォン以下が2000万ウォン+超過分の0.1%です。

交際費の損金算入限度額=基準金額+(収入金額×一定率)

基準金額は年間1,800万ウォン(大企業は1,200万ウォン)で月割計算があります。

収入金額とは税法上の収入金額を言いますが、これは一般的な売上高を調整した額です。

一定率とは、収入金額をベースとして、100億ウォン以下が0.2%です。100億ウォン超過~500億ウォン以下が2000万ウォン+超過分の0.1%です。

16. 交際費における証憑具備

交際費は一定の額が損金算入できます。

交際費は一定の額が損金算入できますが、証憑については厳しいルールがありますので、注意が必要です。法人名義のクレジットカードやデビットカードの使用あるいは現金領収証、税金計算書の受け取りが必須であり、例外としては1万ウォン以下の交際費、冠婚葬祭の20万ウォン以下となっています。交際費が1万ウォン(約1,000円)以下ということは考えにくいですので、交際費を使用する際には法人名義のクレジットカードを活用することになります。

交際費は一定の額が損金算入できますが、証憑については厳しいルールがありますので、注意が必要です。法人名義のクレジットカードやデビットカードの使用あるいは現金領収証、税金計算書の受け取りが必須であり、例外としては1万ウォン以下の交際費、冠婚葬祭の20万ウォン以下となっています。交際費が1万ウォン(約1,000円)以下ということは考えにくいですので、交際費を使用する際には法人名義のクレジットカードを活用することになります。

17. 【付加価値税法】交際費の付加価値税

交際費の付加価値税は課税仕入れ等に係る消費税額(仕入税額控除)として控除できません。

18. 仕入税額控除の対象外(交際費)の会計処理

| 借方) | 交際費 | 110,000 | 貸方) | 預金 | 110,000 |

19. 証憑不備加算税

支出証憑の受取及び保管(法人税法第116条、同施行令第158条)によって、法人税法上、1件当り30,000ウォン(約3,000円)以上の支出に対しては、正規証憑が必須です。正規証憑とは次の4つです。

① 法人クレジットカードあるいはデビットカード

② 現金領収証

③ 税金計算書

④ 計算書(付加価値税法上の免税業者との取引のケース)

法人税法第76条第5項により、正規証憑が備えられていない30,000ウォン以上の支出は原則、取引金額の2%に相当する加算税の対象となりますので、注意が必要です。

20. 証憑不備加算税の例外

証憑不備加算税は次のようなケースでは課せられません。

- 1件当り30,000ウォン未満の取引

- 法定の送金明細書を提出した場合(相手方の口座番号、事業者登録や住民登録番号を記載)

- 源泉徴収して税務署に申告した支払(給与所得、配当所得、事業所得、利息所得、その他の所得などが該当)

- 事業譲渡(付加価値税第6条の要件を充足している場合)

- 電気代や電話料金などの支払

- 輸入以外の国外取引

- 金融取引(利息の支払、保険料の納付など)

- 交通機関の利用

21. 現金領収証

現金で支払う場合にはレシートや手書き領収書となりクレジットカードのデータと比較して、証憑としての信頼性が低くなります。韓国では30,000ウォンを超える支出に対してはこれを認めず(交際費の場合には10,000ウォン超過)、現金領収証発行機により発行する取引日時・金額などの決済内訳が記載された領収書しか認められません。実際、現金領収証発行機はほとんどのお店にあります。交通費を除き、現金で支払いをした場合には現金領収証を受領してください。なお、現金領収証を受け取るためには、国税庁が発行する現金領収証カードを持たないとなりませんので、申し込みが必要です。

22. 現金領収証カード

22. 現金領収証カード

23. 研究開発費の定義

法人税法施行令第24条第1項第1号によって、商業的生産あるいは使用前に材料・装置・製品・工程・システムまたは用役を創出する、あるいは顕著に改善するための計画または設計のための研究開発、関連知識を具体化するに費消された費用をいいます。

24. 研究開発費の償却方法

法人税法施行令第26条第1項、第4項によって、関連製品の販売または使用可能な時点から20年以内の年単位で申告した耐用年数により、毎事業年度ごとの経過月数に比例して償却する方法を適用します。なお、申告していない場合には関連製品の販売または使用可能な時点から5年間にわたり毎年均等額を償却することになります。

25. 人材開発費に対する税額控除

租税特例制限法第10条により、内国法人が各課税年度に一般の研究・人材開発費を費消する場合、中小企業では25%、大企業では6%を上限として、3%+収入金額から研究・人材開発費が占める割合の1/2を当該課税年度の法人税から控除できます。

26. 欠損金の繰越控除

繰越控除の期間は10年です。なお、2016年の税制改正により、中小企業は除外されるものの、控除限度割合が設けられました。これは各事業年度の所得の80%を限度とするというものです。これまでは当該事業年度の所得金額となっていたことから、控除限度割合はありませんでした。つまりは繰越欠損金があっても、所得金額の20%相当の額には法人税が課税されます。

27. 欠損金の繰戻し

中小企業は当該事業年度に生じた欠損金がある場合、その当該事業年度(欠損事業年度)開始の日前1年以内に開始した事業年度に納付した法人税額を限度として、欠損金の遡及控除を受けることができます。

28. 韓国の中小企業の基準

中小企業の要件は中小企業基本法による定めがあります。一方、税務上は租税特例制限法にその定めを置いていますが、要件は中小企業基本法を踏襲しており、業種を列挙している点のみ異なります。

| 資産 | 資産総額で、5000億ウォン未満 |

|---|---|

| 売上高 | 業種により異なりますが、総資産ベースで400億ウォン~1500億ウォン以下 |

| 独立性 | 相互出資制限企業集団(いわゆる財閥のグループ企業)でないなど |

1. 課税期間(付加価値税法第3条)

第1期を1月1日~6月30日として、予定申告期間の1月1日~3月31日と確定申告期間の4月1日~6月30日に分けています。第2期は7月1日~12月31日として、これも予定申告期間の7月1日~9月30日と確定申告期間の10月1日~12月31日に分けています。韓国の付加価値税の課税期間は法人の決算期と関係なく、変更することも短縮することもできません。

2. 新規に事業を開始する法人

日本のような基準期間がない法人の納税義務の免除の特例はなく、新規に事業を開始する法人に対する最初の課税期間は事業開始日からその日が属する課税期間の終了日までとなります。

3. 申告と納付の期限

付加価値税の申告・納付期限は各課税期間から25日以内です。つまり、1月25日、4月25日、7月25日、10月25日までに、予定または確定期間の実績を申告して、税額も納めなくてはなりません。なお、課税期間終了後50日の優遇条項が削除されたため、韓国支店も同じ扱いになります。

4. 個人事業主の申告と納付の期限

個人事業主の場合、1年に4回の申告納付は負担があることから、納税者の負担軽減として、法人の予定申告の代わりに予定告知税額を納め、確定申告時に6ヵ月間の実績を申告することになります。予定告知の金額は直前課税期間の決定税額の1/2です。

5. 税率

韓国の付加価値税の税率は10%です。ゼロ税率の適用されるケースはありますが、一般課税者も簡易課税者も税率は一律に10%で、いわゆる単一税率制度を採っています。全額が国税で、地方税はないです。

6. 仕入税額控除

付加価値税は流通の段階で取引のたびに課税されるので、自然と累積していきます。この累積を排除するため、前段階税額控除方式があります。累積を排除するために、課税標準額に対する付加価値税額から課税仕入れに係る付加価値税額を控除していきますが、これを仕入税額控除といいます。韓国はこの前段階税額控除方式を採用しています。このため、たとえ事業と関連する仕入税額であっても、付加価値税法上の正規証憑である税金計算書を受け取らないと、仕入税額控除が認めてもらえないという厳しいルールがあります。日本と異なる点ですので、注意すべきです。

7. 仕入税額控除の対象の付加価値税の仕訳

| 借方) | 支払手数料 | 100,000 | 貸方) | 預金 | 110,000 | |

| 仮払付加価値税 | 10,000 |

8. 税額計算の仕組み

付加価値税の税額計算は次の算式になります。

- 売上税額 = 課税売上高×10%

- 仕入税額 = 課税仕入高×10%

- 納付(還付)税額=売上税額(①)-仕入税額(②)

そして、実際の納付額は、③の納付税額から控除、軽減税額、既納付税額、加算税等を反映した金額となります。

9. 仕入税額の控除の対象とならないもの

- 事業と関連のない仕入税額

- 交際費などの支出に関わる仕入税額

- 税金計算書のない仕入税額(例外あり)

- 免税関連仕入税額

- 事業者登録以前の仕入税額

10. 韓国の税金計算書とその発行

韓国はTax invoice方式を採用しています。Tax invoiceとは国内取引で発生する付加価値税の課税額がわかるように記載されている法定の請求書です。韓国では現地法人あるいは韓国支店を置く際に登記をしますが、その後に必ず税務署へ事業者登録を行わなくてはなりません。そして、この事業者登録によって事業を開始し、国内取引が生じた際に付加価値税10%を上乗せして売上先に請求しなくてはなりません。この際にTax invoiceという法定の請求書を発行しなくてはなりませんが、このTax invoiceを韓国では税金計算書と呼んでいます。税金計算書を発行しないと加算税もあります。

11. 韓国の税金計算書の機能

税金計算書の機能には、送り状、請求書、領収書、取引事実確認があります。

12. 韓国の税金計算書の受取

韓国の税金計算書は受取る側(仕入側)にとっても、とってもとっても重要なものです。仕入税額控除の対象になるには原則、税金計算書が必須です。受取を怠る場合、加算税もあります。つまり、税金計算書は請求する側も、支払う側にもたいへん重要なものなのです。

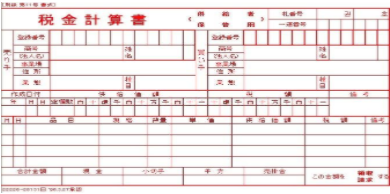

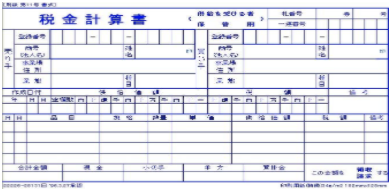

13. 韓国の税金計算書の記載事項

税金計算書には何を記載しなければならないか決められています。

- 供給する事業者の登録番号、住所、氏名または名称

- 供給を受ける者の登録番号、住所、商号、氏名

- 供給価額と付加価値税額

- 作成年月日

- 供給する者と供給を受ける者の業態と種目

- 供給品目

- 単価と数量

- 供給年月日

- 取引の種類

14. 参考:韓国の税金計算書の日本語翻訳(紙ベース)

現在は廃止されていますが、参考までに以前の紙ベースの韓国の税金計算書の日本語訳を載せておきます。紙ベースの税金計算書を作成するために、事業者は多くの業務量と費用を費やしてきました。また、税務当局の管理も難しく、事業者と税務当局の双方に多大なコストを強いるなどマイナス面がありました。このため、電子税金計算書の導入を図り、現在では電子税金計算書が義務化されています。

・赤が売上側です。

・青が売上側です。

・赤が売上側です。

・青が売上側です。

15. 韓国の電子税金計算書

電子計算書とはファイル形式のデジタル税金計算書をいいます。電子税金計算書はインターネットで発給します。インターネットのオンラインを通じて相互にやり取りするため、紙ベースを利用していた頃と比較すると、手書き、印刷、郵送の必要もなく、たいへん効率的なものとなりました。税金計算書の授受も簡単となり、国税庁のホームページ(http://www.esero.go.kr)で電子税金計算書の発行と照会ができます。なお、この際には公証認証書が必要となります。

16. 韓国の公証認証書

公認認証書とは、電子取引などを安心して使用できるようにするサイバー証明書をいいます。サイバー上の印鑑証明とよくいわれます。公認認証書で電子署名をすると、相手を特定できて、電子文書の偽造や変造を防ぐことができ、取引の事実を証明できます。こういった利点があるので、税金計算書の発行にも活用されています。なお、公認認証書は韓国政府の厳しい審査手続に経て、指定された公認認証機関のみで発給されるため、法的効力と安全性が保証されるとしています。

17. 韓国の公証認証書の入手

国税庁のホームページ(http://www.esero.go.kr/)で電子税金計算書の発行と照会するには公証認証書が必要です。公証認証書がインターネットバンキングの安全性確保のために広く用いられていることもあって、インターネットバンキングと金融機関が発行する公証認証書が紐づいていますので、一般的に韓国の地場銀行に口座を開設する際にインターネットバンキングを申し込み、それに伴って公証認証書の入手の手続も行います。韓国では金融機関のインターネットバンキングのセキュリティ強化のため、USBトークンによるインターネットバンキングの認証強化がされています。USBトークンとはデジタルキーで、USBメモリと似た形状です。USBポートに接続して利用するものです。このUSBトークンで本人認証を行うなどセキュリティを強化して、韓国の公証認証書を入手することになります。 また公認認証書にはインターネットバンキングなどに使用する金融用公認認証書と税金計算書の発行などに使用する電子税金用公認認証書があり、税金計算書の発行状況確認のための照会だけではなく、売上時に税金計算書を発行するためには、電子税金用公認認証書も入手しなければなりません。 手数料はそれぞれ4,400ウォン(約440円)が掛かります。

18. 税金計算書の加算税【売上税額】

税金計算書は請求する側も、支払う側にもたいへん重要なものなのであり、加算税もあります。売上税額に関する主なものは次です。

- 税金計算書を発給しない場合、税金計算書未発給加算税として供給価額の2%

- 財貨や役務を提供しないのに税金計算書を発給した場合、架空税金計算書加算税として供給価額の2%

- 税金計算書の必要事項を誤謬あるいは過失によって不備がある場合、税金計算書不誠実記載加算税として供給価額の1%

- 税金計算書を発行すべき期間を過ぎた場合、税金計算書遅延発行加算税として供給価額の1%(発行特例規定あり)

- 電子税金計算書発行義務者が手書き税金計算書を発行した場合、電子税金計算書未発給加算税として供給価額の1%

19.税金計算書の加算税【仕入税額】

税金計算書は請求する側も、支払う側にもたいへん重要なものなのであり、加算税もあります。仕入税額に関する主なものは次です。

- 税金計算書を受け取るべき期間を過ぎた場合、税金計算書遅延受取加算税として供給価額の0.5%

- 税金計算書を受け取らない場合、税金計算書未受取加算税はないが、仕入税額不控除となり、付加価値税の還付を受けられない。

20. 電子税金計算書の発給義務者

全ての法人と、直前年度の供給価額の合計額が3億ウォン以上の個人事業者は、電子税金計算書の発行義務者となっています。法人の場合には供給価額にかかわらず、手書き税金計算書ではなく電子税金計算書を発行する義務があります。

21. 付加価値税のゼロ(零)税率

韓国でも課税の仕向け地主義を採用しています。これは法人税のように事業拠点のある原産国で課税するのではなく、製品やサービスを消費する国で課税することをいいます。これによって貿易での二重課税を排除できます。このことから、一定の要件を満たすことで、財貨・用役の輸出について付加価値税のゼロ(零)税率が適用できます。なお、課税取引ではあるが、税率がゼロ(零)%です。付加価値税申告は必要であるため、注意が必要です。

22. 付加価値税法上のゼロ(零)税率の適用の取引

- 輸出する財貨

- 国外で提供する用役

- 船舶または航空機の外国航行用役

- ①乃至③以外に、外貨を獲得する財貨または用役として、大統領令が定めるもの

相互主義に基づき、相手国でも同じ扱いが前提となっています。日本への輸出にはゼロ(零)税率が認められます。

23.付加価値税のゼロ税率の要件

韓国の付加価値税のゼロ税率の適用要件には注意が必要です。一般的な取引を想定した場合、ポイントとしては韓国の外国為替取引銀行で外貨買入証明書を入手することです。つまり、韓国で外貨買入証明書が発行される状態で、売上先から入金されないとならないということになります。このため、たとえば売上先が現金払いを行う場合、あるいは韓国の金融機関の非居住者ウォン口座から支払う場合、ゼロ税率の適用要件を満たしません。なぜならば、外貨買入証明書が入手できないからです。

24.ゼロ税率が適用される輸出に対応する仕入税額について

仕入税額控除できます。

25.財貨輸入時の付加価値税の取り扱い

韓国は付加価値税において仕向け地主義を採用しています。これは法人税のように事業拠点のある原産国で課税するのではなく、製品やサービスを消費する国で課税することをいいます。輸入の場合、財貨を消費するのは韓国ですので、韓国で課税されます。つまり、輸入時には付加価値税が課税されるということです。なお、付加価値税法上の仕入税額控除の対象であれば、仕入税額控除できます。

26.付加価値税の還付

上税額が仕入税額より少なければ、その差額は還付されます。これは一時的に在庫が増えてしまった時などに生じてしまいます。年2回(第1期、第2期)の確定申告の際、還付申請額は決定日から30日以内に還付されることになっています。一方、予定申告(4月25日、10月25日の申告期限)の際には還付申請額は還付されず、確定申告(7月25日、1月25日の申告期限)の際に清算して還付されます。

27. 付加価値税の早期還付

輸出などでゼロ税率が適用される時や設備投資を行った時には早期還付できます。早期還付対象となって申請する場合、その決定日から15日以内に還付されます。また、予定申告の際も還付されます。

28. 免税

付加価値税法12条により、免税は付加価値税の納税義務が免除されています。売上税額もなく、仕入税額控除も受けられないことから、付加価値税申告を行う必要もありません。日本の小規模事業者に係る納税義務の免除とは異なり、課税売上高の金額とは関係なく、取り扱う品目によって定められています。

対象財貨又は用役

対象財貨又は用役

- 未加工食料品

- 水道水

- 練炭と無煙炭

- 医療保健用役

- 教育用役(大統領令で定めるもの)

- 旅客運送用役

- 図書.新聞雑誌.官報.通信.放送(大統領令で定めるもの)

- 切手(収集用を除く).印紙.証紙.宝くじ.公衆電話

- たばこ

- 金融サービス(大統領令で定めるもの)

- 住宅と付随土地の賃貸用役(大統領令で定めるもの)

- 土地

- 著述などの人的用役.文化行事.図書館などの入場

- 国家.自治体.公益団体が供給する財貨または用役

29. 付加価値税の免税の会計処理(運送費)

| 借方) | 運送費 | 100,000 | 貸方) | 預金 | 100,000 |

30. 免税事業者の付加価値税申告と計算書

免税の品物を取扱う免税業者は付加価値税が算出されないため、付加価値税を納付することはありません。但し、付加価値税の課税期間中、発行した計算書の取引先別集計表、仕入税額計算書、計算書の集計表を提出しなければなりません。一方、たとえば飲食業などを営為する場合、このような付加価値税の免税事業者と取引する際には税金計算書が出ずに、計算書になります。なお、計算書も正規証憑の4つの1つです。

- 法人クレジットカードあるいはデビットカード

- 現金領収証

- 税金計算書

- 計算書(付加価値税法上の免税業者との取引のケース)

1. 韓国の個人所得税の仕組み

カレンダーイヤー(1月1日~12月31日)を課税期間としています。毎月の給与は源泉徴収されて、年末調整があります。そして、源泉徴収されていない所得があれば、確定申告を行います。

2. 源泉徴収義務

日本と同様に、会社が人を雇って給与を支払う際、その都度支払金額に応じた所得税・住民税を差し引くことになります。つまりは会社に源泉徴収義務があります。そして、差し引いた所得税・住民税は給与などを実際に支払った月の翌月10日までに納付しなくてはなりません。所得税は管轄税務署へ、住民税は自治体へ納付です。毎月差し引くべき金額は「勤労所得に対する簡易税額表」によって計算しますが、課税対象となる給与や扶養家族の人数などによって金額が異なります。

3. 日本人の納税義務

日本人駐在員も韓国で個人所得税を納付しなくてはなりません。韓国の税務上の居住者となる場合、課税所得は全世界所得になるため、親会社あるいは本店から支払われる給与も韓国に課税権があります。給与は使用人の勤務に対して使用者が支払う対価ですから、使用人がどこに勤務して労働を提供したのか?がポイントです。つまり、給与に対する課税権は給与支払国(=日本)にあるのではなく、労働(=役務)を提供した国(=韓国)にあるといえます。

4. 駐在にあたり日本で行うべき所得税の手続(年末調整)

親会社から韓国子会社へ出向する、本店から海外支店へ赴任することで韓国へ駐在する場合に、日本人駐在員は日本の所得税法上の非居住者になります。日本の税務上の非居住者が国外勤務で得た給与には、原則として日本の所得税は課税されません。このため、日本の所得税法上の非居住者となる時までに日本国内で得た給与について源泉徴収された所得税を精算する必要があり、年末調整を行います。

5. 韓国の税務上居住者の判定基準

韓国で就労ビザを取得した場合には韓国の税務上居住者となります。この他で就労ビザを取得していない場合であっても、カレンダーイヤー(1月1日~12月31日)で183日以上にわたり韓国で滞在するといういわゆる183日ルール、主たる住居が韓国にある場合は韓国の税務上の居住者となります。このため、韓国で全世界所得を申告することになります。なお、一部例外があります。

6. 日本人駐在員の日本で受け取る所得の取り扱い

韓国の税務上の居住者となり、全世界所得に対して韓国で納税義務が生じます。韓国で支払われる給与については給与支払者(韓国現地法人あるいは韓国支店、韓国連絡事務所)から源泉徴収されます。一方、日本から支払われる給与所得については、毎月に源泉徴収される方法と確定申告する方法(=韓国では総合所得申告と呼ばれ、翌年5月1日~5月末日が申告期間)の二つがあり、選択できます。日本で支払われる給与所得を源泉徴収される方法を選択する際には、納税組合に加入します。

7. 納税組合の加入メリット

納税組合に加入することで、確定申告をせずに、毎月の源泉徴収と年末調整で申告を終えることができます。そして、納税組合を利用して毎月に源泉徴収し申告・納付することで、算出税額の10%相当について納税組合税額控除の適用が受けられます。これは税務当局にとっては徴税面でメリットがあります。このため、納税組合税額控除の適用というインセンティブを与えて、納税組合の利用促進を図っているといえます。なお、既存の納税組合に加入することが一般的です。

8. 給与の立替払いのスキムについて

源泉徴収義務の有無は給与支払者が国内(=韓国)か国外(=日本)で判断されます。例えば、日本の親会社が給与を支払った後に、韓国子会社へ当該支払分を請求する場合があります。これには外国為替取引規程などの問題がありますので、注意が必要です。ここではこのスキムに対して所得税の面からのみアプローチします。このスキムでは日本の親会社が給与を支払ったといっても、親子間の契約あるいは覚書によって後日に韓国子会社へ請求することになります。立替が前提にあり、最初の支払は国外(=日本)であるものの、最終の支払は国内(=韓国)で行われることを意味します。これは結局、韓国子会社が給与を支払うことと同じです。このため、親会社が韓国子会社のために給与を立替払いした時点(=日付)で、韓国子会社は給料手当(給料賃金)を計上し、負債として未払給料(未払賃金)を計上します。そして、日本親会社からの請求に基づいて、韓国子会社が立替払を行った時点で負債を弁済したので未払給料あるいは未払賃金を消すということになります。結局、この給与の立替スキムは国内(=韓国)から支払われた給与と同じでありますので、源泉徴収義務がある給与所得といえます。

9. 個人所得税の税率

| 課税標準(ウォン) | 税率 | 累進控除 |

|---|---|---|

| 1200万 | 6% | ― |

| 1200万超~4600万 | 15% | 1,080,000ウォン |

| 4600万超~8800万 | 24% | 5,220,000ウォン |

| 8800万超~1億5000万 | 35% | 14,900,000ウォン |

| 1億5000万超~5億 | 38% | 19,400,000ウォン |

| 5億超 | 40% | 29,400,000ウォン |

10. 住民税額

個人所得税率の10%が住民税額(所得割)として課税されます。日本では所得割は前年の所得がベースとなりますが、韓国では個人所得税と同じタイミングで課税されます。

11. 年末調整の仕組み

日本の年末調整に当たるものが韓国では年末清算と呼ばれます。その年1年間に会社が給与から毎月源泉徴収をした所得税・住民税の合計額を実際に1年間に納めるべき所得税・住民税額に一致させるための手続です。韓国の所得税法では年末調整(=年末精算)は翌年2月の給与支給時とすることが定められています。そして、勤労所得支給時期擬制(みなし)規定(所得税法第135条第1項と第134条第2項)と源泉徴収申告納付期限規定(所得税法第128条と同施行令第186条)によって、申告書類の提出期限は翌年3月10日までとなっています。ただし、支給明細書(勤労所得源泉徴収領収書)の交付と提出期限は2月末までです。

12. 還付方法

所得税法施行令第201条により、年末調整によって再計算されたその年1年間に会社が給与から毎月源泉徴収をした所得税の合計額と実際に1年間に納めるべき所得税・住民税額の差額は、過不足額として徴収あるいは還付となります。徴収となる場合は源泉徴収義務者が給与所得者から徴収して納めて、還付の場合には源泉徴収義務者が納付する税額から調整して給与所得者へ還付することになっています。

13. 確定申告

日本での確定申告は韓国でいうところの総合所得申告にあたります。源泉徴収されていない所得について申告するものであり、課税期間はカレンダーイヤーで、申告期限は翌年5月末です。

14. 勤労所得控除

勤労所得控除(所得税法第47条)は日本の給与所得控除に相当するもので、勤労所得の必要経費に当たるものです。

| 総給与額(ウォン) | 勤労所得控除額(ウォン) |

|---|---|

| 500万 | 70% |

| 500万超~1500万以下 | 350万+500万超過額の40% |

| 1500万超~4500万以下 | 750万+1500万超過額の15% |

| 4500万超~1億以下 | 750万+1500万超過額の15% |

| 1億超 | 1475万+1億超過額の2% |

15. 基本控除

日本の人的控除に相当して、本人、配偶者、扶養家族1人当たり年150万ウォンとなっています。なお、配偶者控除、扶養家族控除は年間の所得金額が100万ウォン以下となっていますので、注意が必要です。

16. 追加控除

基本控除対象者が次に該当する場合、基本控除の他に追加で所得控除がされます。

- 障碍者である場合、1人当たり年200万ウォンの追加控除

- 70歳以上の場合、1人当たり年100万ウォンの追加控除

- 婦女子控除として、勤労所得金額が3000万ウォン以下である居住者が、配偶者の無い女性で扶養家族のある世帯主であるか、または配偶者のある女性勤労者(共働き)である場合、年50万ウォンの追加控除

- 片親控除として、配偶者の無い勤労者が基本控除対象である子供(直系卑属または養子)を扶養する場合、年100万ウォン(③婦女子控除と重複する場合には④片親控除を優先)

17. 子女控除

たとえば子女がある場合には次のような税額控除がされます。

- 子供が1人いる場合は年15万ウォン、2人いる場合は年30万ウォン、3人を超える場合は年30万ウォンに3人目から1人当たり年30万ウォンの税額控除

- 70歳以上の場合、1人当たり年100万ウォンの追加控除

- 6歳以下の子供が2人以上いる場合、1人を超える人数につき1人当たり年15万ウォンの税額控除

- 課税対象期間に出産あるいは養子を得た場合、1人当たり年30万ウォンの税額控除

18. 特別控除

日本のその他の所得控除制度に類似するもので、主なものとしては次のようなものです。ただし、韓国での保険料や医療費の支払を前提としているため、日本人駐在員にそのまま適用できません。

- 子年金保険料控除

国民年金保険料の全額。 - 社会保険料控除

国民健康保険料、老人長期療養保険料(日本の介護保険に相当)、雇用保険料は全額控除。 - 生命保険料控除

生命保険料や損害保険料などで、100万ウォンの限度あり(年間)。 - 医療費控除

医療費控除は特別税額控除に変わりました。控除金額の計算方法はかなり複雑となり、こちらでは記載しません。計算の基準となる税額控除対象金額の限度は、本人や65歳以上の扶養家族、障碍者は全額、65歳未満の扶養家族は年700万ウォンとなります。 - 教育費控除

教育費控除は特別税額控除に変わりました。対象 控除対象金額限度) 控除金額 本人 全額 全額×15% 幼稚園・就学前児童 1人当たり300万ウォン 1人当たり300万ウォン×15% 小学生・中学生・高校生 1人当たり300万ウォン 1人当たり300万ウォン×15% 大学生 1人当たり900万ウォン 1人当たり900万ウォン×15% 日本人の場合には国外(=日本や英国など)で支払った教育費は控除対象となりません。

19.【韓国の社会保険】韓国の4大保険

韓国では国民年金、国民健康保険(日本の介護保険に相当する老人長期療養保険を含む)、雇用保険、産業災害保険の保険制度があり、4大保険と呼んでいます。国民健康保険と国民年金保険は地域加入と事業場加入があり、法人と1人以上雇用している個人事業主は事業場加入が義務付けられています。

20.【韓国の社会保険】保険料率

日本と同様に、産業災害保険(=日本の労働者災害補償保険に相当)は会社負担分のみですが、これ以外は会社負担分と従業員負担分があります。事業場加入における保険料率は業種と従業員数によって異なります。ここでは小規模の卸売業種を例にします。

| 4大保険 | 料率 | 会社負担 | 従業員負担 | |

|---|---|---|---|---|

| 1 | 国民年金 | 標準報酬月額×9.0% | 4.5% | 4.5% |

| 2 | 国民健康保険 | 標準報酬月額×6.12% | 3.06% | 3.06% |

| 老人長期療養保険 | 標準報酬月額×13.1% | 6.55% | 6.55% | |

| 3 | 雇用保険 | 標準報酬月額×1.55% | 0.9% | 0.65% |

| 4 | 産業災害保険 | 標準報酬月額×0.10% | すべて | × |

21.【韓国の社会保険】保険料の納付

保険料は毎月10日まで公団からの請求によって金融機関で納付します。口座振替によって納付できますので、金融機関に申し込むことが便利です。

22.【韓国の社会保険】日本人駐在員の4大保険の扱い

結論から言うと、社会保障に関する日本国と大韓民国との間の協定(日・韓社会保障協定)により、日本人駐在員は韓国の国民年金、国民健康保険(日本の介護保険に相当する老人長期療養保険を含む)に加入しなくても良く、雇用保険はそもそも加入対象外です。ただし、免除申請を行わなくてはなりませんので、注意が必要です。

- 国民年金は日・韓社会保障協定によって免除申請のうえ、加入義務なし

- 国民健康保険(老人長期療養保険を含む)は日本の健康保険あるいは海外駐在保険などに加入している場合、免除申請のうえ、加入義務なし

- 雇用保険は加入対象外

- 産業災害保険は代表者以外の日本人駐在員は義務加入

23.【韓国の社会保険】国内所得と4大保険

韓国で支払われる給与がない、つまりは国内所得がない従業員は事業場加入ができず、地域加入となります。

24.日本人駐在員の所得控除について

基本控除や追加控除について、たとえば単身赴任で韓国へ駐在となって、家族が日本にお住いであっても韓国で控除できます。扶養家族は20歳以下、60歳以上が目安です。しかし、所得金額が年間100万ウォン(約10万円)なので、注意が必要です。一方、特別控除については、保険料などはあくまでも韓国国内で支払ったものになります。日本で支払った生命保険料などは控除の対象とならないため、ご注意ください。

25.標準控除

日本人駐在員の場合、韓国での四大保険が免除され、日本で支払った生命保険料などが控除の対象とならないため、特別控除の恩恵を享受できないケースがあります。この場合、標準控除として年100万ウォンを控除することができます。標準控除とは特別控除を申請しない、あるいは特別控除の合計額が年100万ウォン未満の場合に控除ができるものであり、年100万ウォンとなっています。

26.勤労所得税額控除

所得税法の第59条により、50万ウォンを上限として勤労所得税額控除を受けることができます。

| 勤労所得の算出税額 | 勤労所得税額控除の金額(50万ウォンが上限) |

|---|---|

| 130万ウォン以下 | 算出税額の55% |

| 130万ウォン超 | 71,500ウォン+130万ウォン超過額の30% |

27. グロスアップ計算

韓国子会社へ出向あるいは韓国支店へ赴任する場合、韓国で税務上の居住者となり、韓国で個人所得税の納税義務が生じるわけですが、この個人所得税を会社負担とするケースが多くあります。つまりは、日本人駐在員の給与を手取り金額(Net)で保証するというものです。これにはグロスアップ計算が必要です。個人所得税を会社負担とする場合、日本人駐在員の所得となります。この場合には課税所得が会社負担の所得税分増加しますので、所得税を再計算しなければなりません。そして再計算すると、また課税所得が増加するという結果になり、これが続きます。そこで、Grossの金額(総支給額)と個人所得税の会社負担を加味したNetの金額(純支給額)が整合性を持つまで反復計算を行う必要があり、これをグロスアップ計算と呼びます。

28. 手当(課税)

- 通勤手当は課税所得です。

- 定額の住宅手当は課税所得となります。

- 韓国語学校に通うための語学手当は課税対象です。

- 赴任・帰国手当は一般的に課税所得となります(非課税あり)。

- 会社名義の賃貸不動産の管理費を会社が支払う場合、課税所得です。

- 代表者のために用意した会社名義の賃貸不動産の家賃を会社が支払う場合、課税所得です。

29. 手当(非課税)

- 食事手当(月額10万ウォンを上限)

- 出産、育児手当(6歳未満の児童を対象として、月額10万ウォンを上限)

- 車両維持手当(月額20万ウォンが上限)

- 従業員のために用意した会社名義の賃貸不動産の家賃を会社が支払う場合、所得にはなりません。